PensionDanmark investerer medlemmernes opsparing i alderspuljer, hvor investeringsrisikoen tilpasses medlemmernes alder og forventede tid til pensionering.

For de yngre medlemmers vedkommende investeres opsparingen i puljer med en betydelig kortsigtet investeringsrisiko for at kunne skabe et attraktivt langsigtet afkast. Når det enkelte medlem er fyldt 51 år, påbegyndes en gradvis reduktion af investeringsrisikoen frem mod pensionsalderen.

PensionDanmarks investeringsstrategi tager udgangspunkt i, at børsnoterede aktier er den likvide aktivklasse, som set over en længere horisont kan forventes at give det højeste afkast. Men vi ved også af erfaring, at de børsnoterede aktiemarkeder er meget følsomme over for udviklingen i økonomien, og at aktiekurserne derfor kan svinge betydeligt på kortere sigt. De børsnoterede aktier er derfor bedst egnet til de yngre medlemmer, som har mange år til pension og derfor god tid til at indhente midlertidige tilbagefald på aktiemarkederne.

For at skabe en mere robust portefølje med en fornuftig risikospredning kombinerer vi investeringerne i de børsnoterede aktie- og obligationsmarkeder med unoterede investeringer.

For de yngre medlemmer, hvor de unoterede investeringer primært sker på bekostning af færre børsnoterede aktier, investeres der hovedsageligt i infrastruktur og vedvarende energiprojekter, Private Equity- og venture-fonde samt forskellige typer af unoterede udlån, hvor vi har en stærk overbevisning om, at vi kan skabe afkast, som målt over en lidt længere årrække mindst kan matche afkastet i de børsnoterede aktiemarkeder.

For de ældre medlemmer, hvor de unoterede investeringer i højere grad fortrænger investeringer i danske stats- og realkreditobligationer, udgøres en større andel af de unoterede investeringer af danske kontor- og boligejendomme samt forskellige typer af unoterede udlån m.v.

Tabellen nedenfor viser udgangspunktet for alderspuljernes formuesammensætning i 2026.

Udgangspunkt for alderspuljernes formuesammensætning

| Aktivklasser | 50 år 2025 |

60 år 2025 |

67 år 2025 |

75 år 2025 |

| Børsnoterede aktier | 57,0 | 41,5 | 23,5 | 13,5 |

| Private Equity fonde | 11,0 | 8,5 | 3,5 | 1,5 |

| Aktier i alt | 68,0 | 50,0 | 27,0 | 15,0 |

| Børsnoterede erhvervsobligationer m.v. | 10,0 | 15,0 | 18,0 | 15,5 |

| Unoterede udlån | 4,0 | 4,0 | 5,0 | 3,5 |

| Kreditinvesteringer i alt | 14,0 | 19,0 | 23,0 | 19,0 |

| Ejendomme | 5,5 | 12,0 | 14,0 | 14,0 |

| Infrastruktur og vedvarende energiprojekter | 6,0 | 8,0 | 11,5 | 11,5 |

| Stabile alternativer i alt | 11,5 | 20,0 | 25,5 | 26,5 |

| Danske stats- og realkreditobligationer m.v. | 6,5 | 11,0 | 24,5 | 40,5 |

| Total | 100,0 | 100,0 | 100,0 | 100,0 |

Det fremgår, at for medlemmer op til alder 50 år udgør børsnoterede aktier og Private Equity-fonde som udgangspunkt godt to tredjedele af investeringerne. En kombination af unoterede investeringer og forskellige typer af obligationer udgør den resterende tredjedel af investeringerne.

For medlemmer over 50 år sænkes aktieandelen gradvist, og til gengæld øges investeringerne i de øvrige aktivklasser, som har et noget mere stabilt og forudsigeligt afkast.

For at sikre pensioner, der følger med lønudviklingen, afspejler sammensætningen og risikoprofilen i alderspuljerne en målsætning om et realafkast af investeringerne, som set over et opsparingsforløb matcher reallønsudviklingen og minimum giver et realafkast på 2 pct. For at kunne opnå dette skal vi være villige til at acceptere betydelige udsving i medlemmernes afkast fra år til år.

Ud over aktier udgør investeringer i stabile alternativer (infrastruktur og ejendomme) en væsentlig del af investeringsaktiverne. Investeringer i stabile alternativer skaber en god balance i porteføljen og virker ofte stabiliserende i de år, hvor aktier har det svært. De giver samtidig en god beskyttelse mod stigende inflation, og er således også med til at opfylde ambitionen om et attraktivt realafkast.

Integration af ESG-forhold i aktieinvesteringsstrategien – sådan arbejder vi langsigtet for dig

Målsætning og sammenhæng med forpligtelser

Formålet med investeringerne er at sikre det størst mulige afkast på lang sigt under hensyn til investeringsrisikoen, og herunder en stabil udvikling i opsparingen på mellemlang sigt.

Den gradvise aftrapning af investeringsrisikoen foregår som beskrevet især ved, at medlemmernes forholdsmæssige allokering til børsnoterede aktier reduceres og erstattes af aktivklasser, der normalt har lavere risiko og mere stabile afkast.

I aktieinvesteringsstrategien integreres ikke-finansielle elementer som ESG-forhold i investeringsbeslutningerne. Selskaber, der ikke lever op til PensionDanmarks retningslinjer udelukkes. Se udelukkeslisten. Politik for aktivt ejerskab indgår også i investeringsbeslutningerne. Læs mere om vores politik for aktivt ejerskab.

Vi ønsker, at de selskaber og projekter, vi investerer i, fokuserer på langsigtet og bæredygtig værdiskabelse, så der er sammenhæng med medlemmernes investeringshorisont. ESG-data på selskabsniveau øger robustheden af investeringsbeslutningerne og sikrer fokus på, at vi finansierer virksomheder med langsigtede planer for ansvarlig værdiskabelse. Vi har derfor en grundig proces for at overvåge, måle og evaluere vores investeringers indvirkning på bæredygtighedsparametre, og de indgår i alle faser af investeringsprocessen. Læs mere om bæredygtighedsrelaterede oplysninger.

Vores arbejde med ansvarlige investeringer baserer sig på internationale principper og konventioner. Vi støtter blandt andet FN's Grundlæggende Rettigheder, ILO's konventioner, Parisaftalen og Kunming-Montreal-planen om biodiversitet samt Ottawa-traktaten om landminer, Oslo-konventionen om klyngebomber og konventionen om kemiske våben. Samtidig følger vi OECD's retningslinjer for ansvarlige investeringer og er medlem af UN Global Compact og Principles for Responsible Investment (PRI). Vi arbejder aktivt med at understøtte et udvalg af FN's Verdensmål.

I forbindelse med ændringer til aktieinvesteringsstrategien inddrages ESG-funktionen med henblik på at drøfte sammenhængen med bæredygtighedsmålsætninger.

Resultater på mellemlang til lang sigt

De ikke-finansielle elementer bidrager ikke mindst til langsigtede resultater gennem aktivt ejerskab via stemmeafgivelse og dialog for at afdække bæredygtighedsrisici samt at fremme den grønne omstilling;

- Aktivt ejerskab: Vi stemmer på alle generalforsamlinger i de selskaber, hvor vi er aktionærer, og indgår i løbende dialog med virksomhederne - ofte gennem vores samarbejdspartner Federated Hermes EOS. Formålet med dialogen er bl.a. at afdække bæredygtighedsrisici samt vurdere, hvem der kan anses som værende ledende i den grønne omstilling, og samtidig tilskynde og motivere selskaber, der ønsker at være del af den grønne omstilling.

- ESG-overvågning og PAI-indikatorer: Vi screener løbende vores investeringer for brud på politikken for ansvarlig investering og overvåger årligt de vigtigste negative bæredygtighedsvirkninger (PAI-indikatorer) i vores portefølje - i alt 16 indikatorer. Hvert kvartal gennemgår vi systematisk vores aktieliste og identificerer selskaber, der ikke lever op til vores investeringsmæssige retningslinjer. Gennem vores årlige rapportering om negative bæredygtighedsindvirkninger (PAI) kortlægger vi de områder, hvor vi kan forbedre vores indsats.

- Investeringer i bæredygtige løsninger: Sideløbende med vores investeringer i grøn infrastruktur og vedvarende energi gennem fonde og direkte ejerskab har PensionDanmark børsnoterede aktieinvesteringer i selskaber, som bidrager til den grønne omstilling. Det kan både være producenter af grønne teknologier samt selskaber involveret i produktion og forsyning af grøn energi. I 2025 udgjorde vores grønne aktieinvesteringer 16,6 mia.kr.

- Dialog og eskalering: Hvis et selskab med kritisabel forretningsførelse ikke forbedrer sin adfærd trods gentagen dialog, kan vi stemme imod ledelsen på generalforsamlingen. I 2025 stemte vi mod ledelsen i 14% af de fremlagte punkter på alle generalforsamlinger.

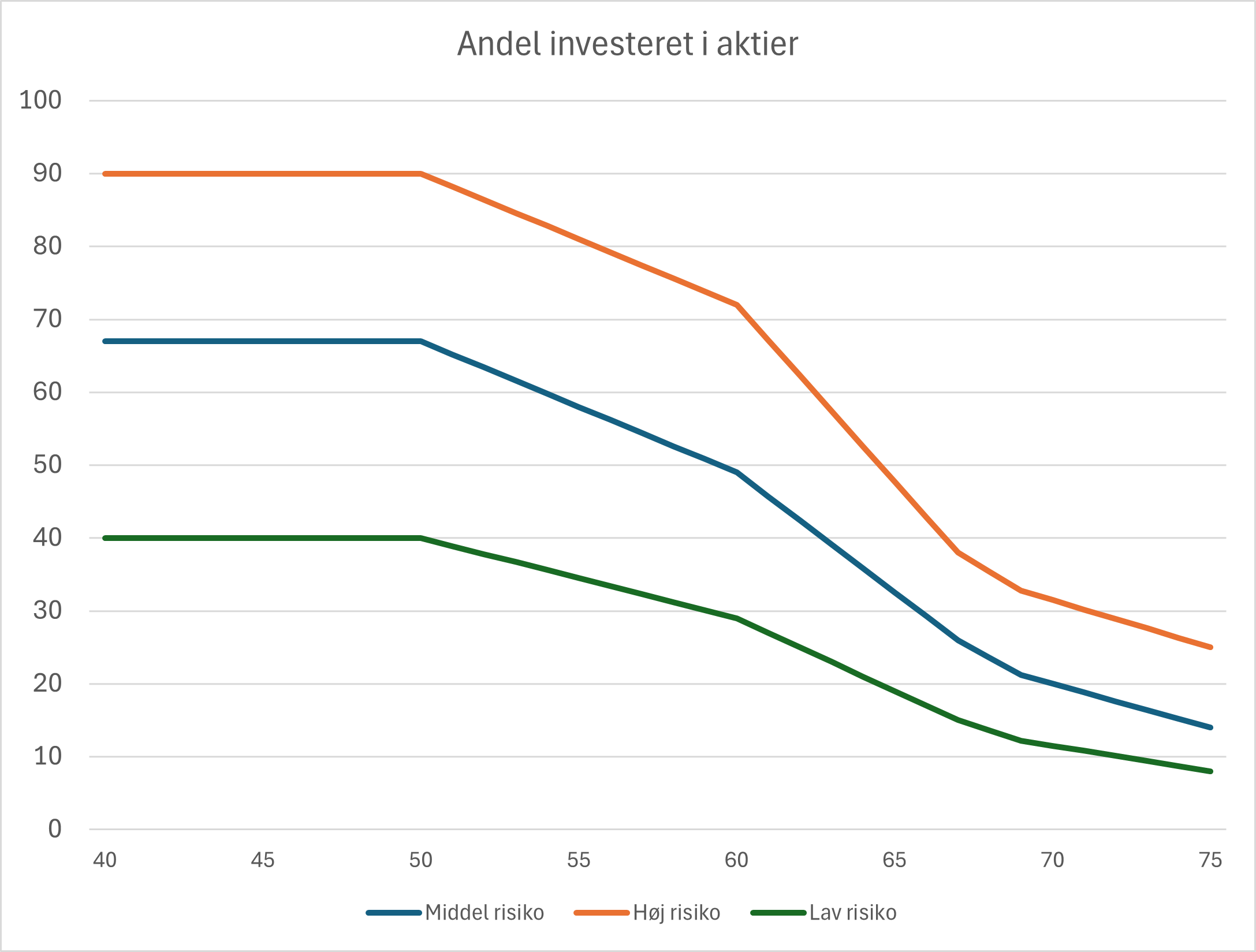

Høj og lav risiko

Medlemmer, der ønsker en anden risikoprofil, kan vælge mellem høj risiko og lav risiko, der har henholdsvis flere og færre aktier end PensionDanmarks standard produkt (middel risiko). I figuren er vist hvor meget aktier udgør af investeringerne for de enkelte aldre.

Frit Puljevalg

Medlemmer, der selv ønsker at bestemme sammensætningen af investeringerne i deres pensionsordning, kan bruge PensionDanmarks Frit Puljevalg. Her kan de selv bestemme fordelingen mellem aktier og obligationer og vælge mellem forskellige typer af investeringsfonde.

Risiko-tal

For markedsrenteprodukter er der en branchestandard for opgørelse af risiko udtrykt ved et risikotal, der ligger mellem 1 og 5,9. På faktaompension.dk/risiko kan man se PensionDanmarks risikotal på de enkelte aldre og sammenligne risikotallet med branche-gennemsnittet for risikoprofilerne middel, lav og høj risiko.

Udbetalingsprofil

PensionDanmark tilstræber, at der er en god stabilitet i medlemmernes pensionsudbetaling og at der er god mulighed for, at købekraften af ydelserne så vidt muligt fastholdes gennem udbetalingsforløbet.

På den del af pensionsydelserne, der udgør den livsvarige ydelse, anvendes PensionDanmarks udjævningsmekanisme, der har til sigte at skabe stabile, reale ydelser.